in.gr Ελένη Στεργίου

Στο μικροσκόπιο οίκων και θεσμών το σενάριο της αλλεπάλληλης κάλπης n Ποιοι είναι οι κίνδυνοι που εξετάζουν και ποιους τομείς της οικονομίας μας αφορούν

Πυρετός εκλογικός ξεκίνησε για την Ελλάδα και μένει να φανεί αν η ελληνική οικονομία θα πέσει ασθενής στο ενδεχόμενο μιας μακράς, πολιτικής αναμέτρησης. Το ορόσημο της 21ης Μαΐου είναι μία σίγουρη ημερομηνία μόνο ως προς το θέμα της κάλπης. Διότι, η επόμενη ημέρα θα απαντήσει στο αν σχηματίζεται κυβέρνηση ή θα υπάρξει νέος γύρος ή και τρίτος. Η οικονομία αρχίζει να μπαίνει σε μία περίοδο πρόκλησης, καθώς μπορεί να μη βρίσκεται το πολιτικό ρίσκο στο κόκκινο, όπως κατά τις εκλογές των μνημονιακών εποχών, όμως μία μακρά αβεβαιότητα θα επηρεάσει το οικονομικό κλίμα. Η κύρια ανησυχία αγορών, θεσμών και επενδυτών εστιάζει στο σενάριο να υπάρξει μακρά ακυβερνησία. Οχι τόσο σε μία αλλαγή της μέχρι τώρα δημοσιονομικής πολιτικής. Διότι, τα κόμματα που βρίσκονται μπροστά στην προεκλογική κούρσα είναι προς την κατεύθυνση της δημοσιονομικής σταθερότητας.

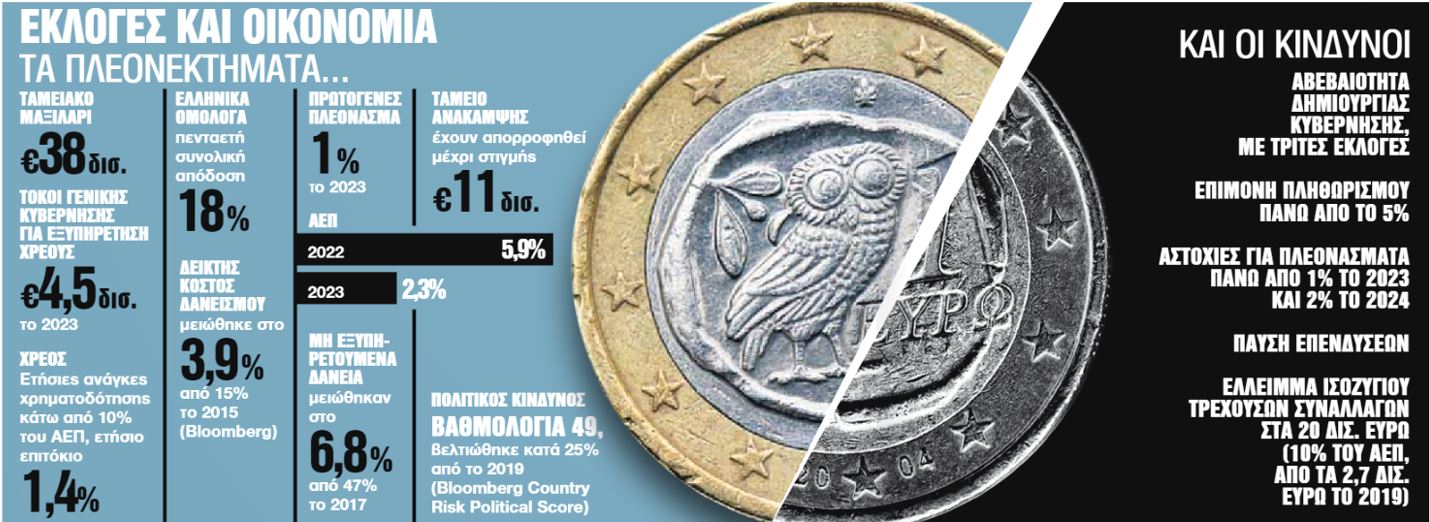

Ως προς το θέμα της πτώχευσης, ακόμα και στο χειρότερο σενάριο, η χώρα απέχει πολύ μακριά από ένα τέτοιο ενδεχόμενο. Σύμφωνα με αρμόδια στελέχη του οικονομικού επιτελείου, η Ελλάδα είναι σε θέση να καλύψει σε κάθε περίπτωση τις υποχρεώσεις του χρέους της για τα επόμενα 40 χρόνια έχοντας σήμερα ταμειακά διαθέσιμα ύψους 35 δισ. ευρώ.

Παρά τις δικλίδες ασφαλείας, οι ξένοι επενδυτές έχουν στραμμένο το βλέμμα στις επικείμενες εκλογές. Η γενική εικόνα είναι πως δεν υπάρχει μεγάλη ανησυχία, έχει απορροφηθεί ο κίνδυνος για δεύτερες εκλογές, όμως μιλούν για ενδεχόμενο αβεβαιότητας. Χαρακτηριστικό του ενδιαφέροντος των ξένων οίκων είναι πως προχωρούν σε μακροσκελείς αναλύσεις ως προς τα τελευταία δημοσκοπικά αποτελέσματα και την τραγωδία στα Τέμπη. Για παράδειγμα, η Unicredit αναφέρει τις πρόσφατες δημοσκοπήσεις που δείχνουν ότι η διαφορά ΝΔ και ΣΥΡΙΖΑ έχει πλέον μειωθεί σε 3-4 ποσοστιαίες μονάδες, γεγονός που καθιστά αβέβαιο το αποτέλεσμα των εκλογών. Οι αναλυτές αναφέρουν ότι η κατάσταση παραμένει ρευστή, αν και φαίνεται όλο και πιο απίθανο κάποιο κόμμα να αποκτήσει την απόλυτη πλειοψηφία και να σχηματίσει μονοκομματική κυβέρνηση μετά τα πρόσφατα γεγονότα.

Η Goldman Sachs επικαλείται τις δημοσκοπήσεις που βλέπουν προβάδισμα της ΝΔ, ενώ θεωρεί ότι πιθανότατα θα χρειαστεί δεύτερος γύρος στις αρχές Ιουλίου με αποτέλεσμα πιθανώς μία κυβέρνηση συνεργασίας με επικεφαλής τη Νέα Δημοκρατία και εξαρτώμενη από την υποστήριξη του ΠΑΣΟΚ. Δεν διακρίνει μεγάλο πολιτικό κίνδυνο και θεωρεί πιθανό το σενάριο να ανακτήσει η ελληνική οικονομία την επενδυτική βαθμίδα στις 21 Απριλίου, κατά την αξιολόγηση της S&P.

Από τη Moody’s ανέφεραν πρόσφατα ότι «περιμένουμε τώρα να δούμε πώς θα συνεχιστεί η παραγωγή και κυρίως η εφαρμογή πολιτικής» (Συνέδριο του Οικονομικού Επιμελητηρίου), ενώ από τη Fitch εκτιμούν ότι δεσμεύσεις που έχει αναλάβει η χώρα για την απορρόφηση κοινοτικών πόρων κυρίως από το Ταμείο Ανάκαμψης, αλλά και για τη συνέχιση της δημοσιονομικής προσαρμογής της οικονομίας δεν θα επιτρέψουν μεγάλες αποκλίσεις από τη σημερινή πολιτική. Υπάρχουν διαφορετικές εκτιμήσεις για τη φορολογική πολιτική, την κατεύθυνση των δαπανών, αλλά και αυτές θα πρέπει να κινηθούν μέσα στο ίδιο πλαίσιο.

Το δίχτυ ασφαλείας και τα «καύσιμα»

Το κοντέρ της ανάπτυξης γράφει θετικό πρόσημο και ο πραγματικός ρυθμός μεγέθυνσής της αναμένεται της τάξεως του 5,5% στο διάστημα 2019-2023, σημαντικά υψηλότερο από τον αντίστοιχο ρυθμό μεγέθυνσης της ευρωζώνης της τάξεως του 2,4%. Το ελληνικό χρέος είναι λιγότερο ευάλωτο απ’ ό,τι άλλων χωρών. Αυτό οφείλεται σε δύο βασικούς λόγους. Ο πρώτος είναι η παρατεταμένη σταθμισμένη διάρκεια του ελληνικού χρέους (17½ έτη), χάρη στα πακέτα ευρωπαϊκής οικονομικής βοήθειας (EFSF, ESM, EIB, SURE και NGEU). Ο δεύτερος είναι η αυξημένη ονομαστική ανάπτυξη, που αναμένεται να παραμείνει περίπου στο 4% μέχρι το 2024. Επίσης, μία προσεκτική δημοσιονομική προοπτική όπου το πρωτογενές ισοζύγιο θα συνεχίσει να αυξάνεται το 2023 και το 2024, σε πάνω από 1%.

Η εξυπηρέτηση των τόκων του χρέους ως ποσοστό των συνολικών εσόδων της γενικής κυβέρνησης παραμένει σε πτωτική πορεία, φθάνοντας το 4,8% το 2022 από 6,9% το 2018 και 11,3% το 2012. Η επίδοση αυτή είναι σημαντικά χαμηλότερη από την αντίστοιχη της Ιταλίας (8,1%) και οριακά χαμηλότερη συγκριτικά με την Ισπανία (5%) και την Πορτογαλία (4,9%), χώρες οι οποίες βρίσκονται σε υψηλότερη επενδυτική βαθμίδα. Το γεγονός αυτό αποδίδεται στην υπεραπόδοση των φορολογικών εσόδων της γενικής κυβέρνησης το 2022 και στις μειωμένες πληρωμές τόκων εξυπηρέτησης του χρέους.

Επίσης, το χρέος της γενικής κυβέρνησης αναμένεται να υποχωρήσει στο 161,9% του ΑΕΠ το 2023, από 180,6% του ΑΕΠ το 2019, μειούμενο κατά 18,7 ποσοστιαίες μονάδες.

Μεταρρυθμίσεις στο ψυγείο

Οι εκλογές μπορεί να βάλουν πάγο σε μία σειρά από μεταρρυθμίσεις, όπως είναι στον χρηματοπιστωτικό τομέα και το κράτος, αλλά και τις αποκρατικοποιήσεις.

Δεδομένη θεωρείται η μετάθεση της ημερομηνίας της υποβολής δεσμευτικών προσφορών για την παραχώρηση της Αττικής Οδού. Για μετά τις εκλογές και την ανάδειξη της νέας κυβέρνησης οδηγείται και το σχέδιο της εισαγωγής στο Χρηματιστήριο Αθηνών του 30% του Διεθνούς Αεροδρομίου Αθηνών. Επίσης, η ολοκλήρωση της μεταβίβασης της ΛΑΡΚΟ στον επενδυτή μετατίθεται για μετά τις εκλογές. Πρόσφατη νομοθετική ρύθμιση της κυβέρνησης παρατείνει το καθεστώς ειδικής διαχείρισης μέχρι τις 7 Φεβρουαρίου 2024. Μετά τις κάλπες πάει και η ολοκλήρωση της μεταβίβασης της Εγνατίας Οδού. Το ΤΑΙΠΕΔ προχωρά τα επόμενα βήματα άλλων διαγωνισμών όπως την υποβολή προσφορών για την πώληση του 67% του Οργανισμού Λιμένος Ηρακλείου. Πριν από τη διάλυση της Βουλής αναμένεται η ψήφιση της σύμβασης μεταβίβασης του λιμανιού της Ηγουμενίτσας.

Την ανάκτηση της επενδυτικής βαθμίδας και την ολοκλήρωση των εκλογών αναμένει από την πλευρά του το ΤΧΣ, προκειμένου να ξεκινήσει τη διαδικασία αποεπένδυσής του από τις τράπεζες. Σύμφωνα με την 11σέλιδη παρουσίαση της στρατηγικής εξόδου, η διάθεση των συμμετοχών στις τέσσερις συστημικές τράπεζες (40,3% στην Εθνική Τράπεζα, 27% στην Τράπεζα Πειραιώς, 9% στην Αlpha Bank και 1,4% στη Εurobank) θα γίνει κατόπιν αξιολόγησης μιας σειράς κριτηρίων για το εάν οι γενικές συνθήκες της αγοράς επιτρέπουν την εκτέλεση της εκάστοτε συναλλαγής.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου